连年来,国内家电零卖限制举座下滑,以至于家电行业举座承压。

在此布景下开云体育,3月27日,家电巨头海尔智家交出了一份相对谨慎的功绩。

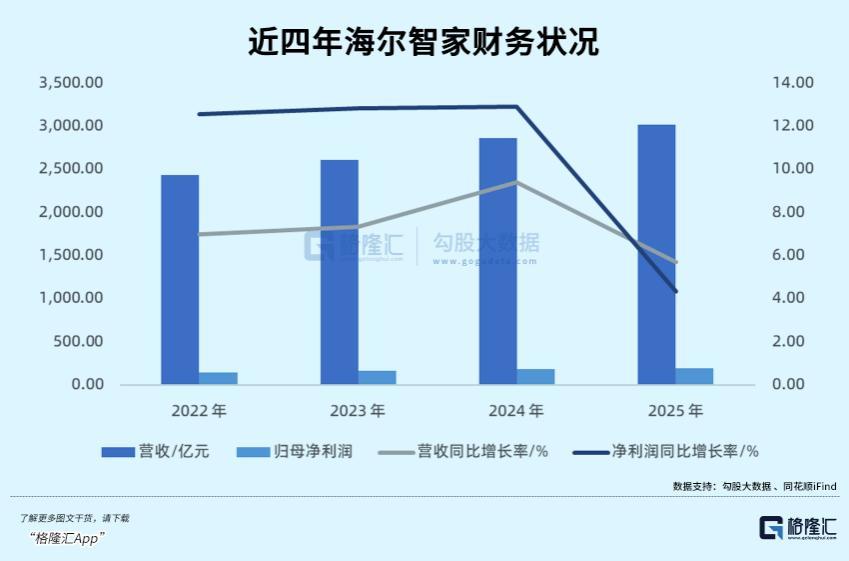

财报裸露,2025年,海尔智家营收冲破3000亿,同比增长5.71%,归母净利润195.53亿元,同比增长4.39%,创下历史新高。

功绩发布之后,海尔还告示了超预期的分成霸术,分成比例从48%大幅进步至55%,同比进步7个百分点。

但老本市集似乎并不为此埋单。2026年以来,海尔智家股价捏续下滑,圆寂4月9日其A股价钱已累计下落超20%,最新市值不及2000亿元,远远跑输同期上证指数、深圳成指。

动作毫无疑问的白电三巨头之一,海尔智家,被错杀了吗?

01

如今的家电行业,决然卷成一派红海。

奥维云网数据裸露,2025年中国度电全品类(不含3C)零卖额8931亿元,同比下降4.3%,其中下半年降幅高达16%。

中国度电现在的保有量也一经杰出40亿台,平均每个家庭的家电保有量超8台。

在家电行业举座增长见顶的环境下,海尔智家的增长大概一经算得上难能珍重。

但对比2022年至2024年,这三年间海尔智家净利润增速均杰出10%,2025年的功绩,就小巫见大巫。

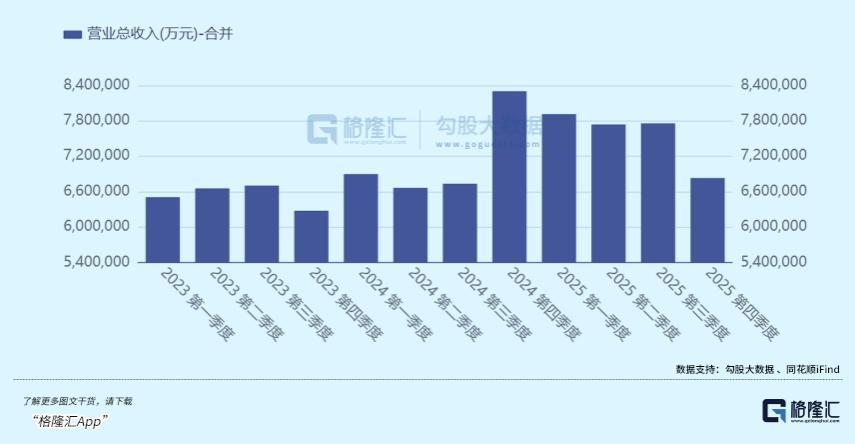

分季度来看,海尔智家的功绩更是出现了昭彰的“断层”。

2025年前三季度,海尔智家生意收入2340.54亿元,同比增长9.98%;归母净利润173.73亿元,同比增长14.68%。

但第四季度,海尔智家的生意收入682.93亿元,同比下降6.72%,环比下降11.95%。

归母净利润更是同比下降39.15%至21.80亿元,环比跌幅达到59.17%。

这亦然2021年四季度以来,海尔智家初度出现季度下降。

利润的大幅下滑背后,部分开始于成本端的扰动。

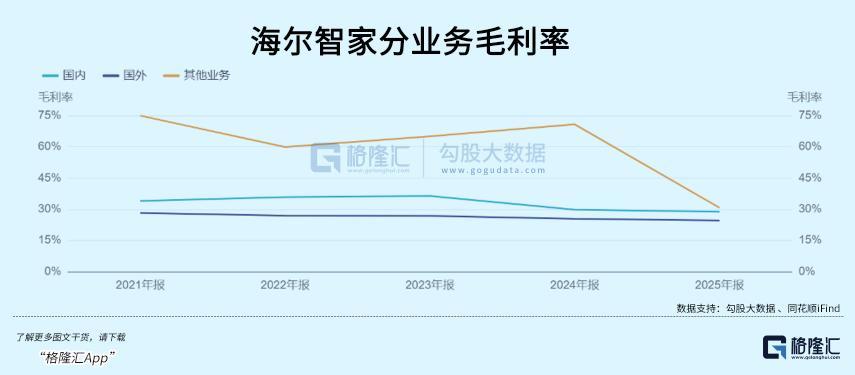

2025年,海尔智家毛利率为26.7%,较2024年下降1.1个百分点。

其中,铜等大量材料价钱的飞腾组成成本飞腾的很大一部分原因。

只是2025年四季度内,沪铜期货就大涨18%。

亦然在这一季度,海尔智家销售毛利率环比下降3.09个百分点至24.79%,净利率3.40%,以致不到三季度的一半。

动作家电三巨头中,践诺极致成本战术、关于成本更为敏锐的海尔智家,公司功绩关于成本的飞腾,昭着反应得更为昭彰。

在收入端,由于国补政策红利落潮,以致透支了部分畴昔需求,以至于市集需求大幅下滑,而国内家电市集竞争依旧尖锐化,导致行业均价加重下滑,竞争更为严峻。

事实上,由于成本飞腾,4月起,海尔、海信等多家品牌决然告示上调产物价钱,涨幅深广在5%至20%。

但家电行业的需求弹性极低,加价扼制需求,需求下滑导致销量下滑,销量下滑导致利润承压,这么的负向轮回一朝变成,家电品牌只会堕入更为被迫的风光。

产业在线数据裸露,2026年4月,空冰洗三大白电排产共计同比下降3.6%,厂商已在主动控产。

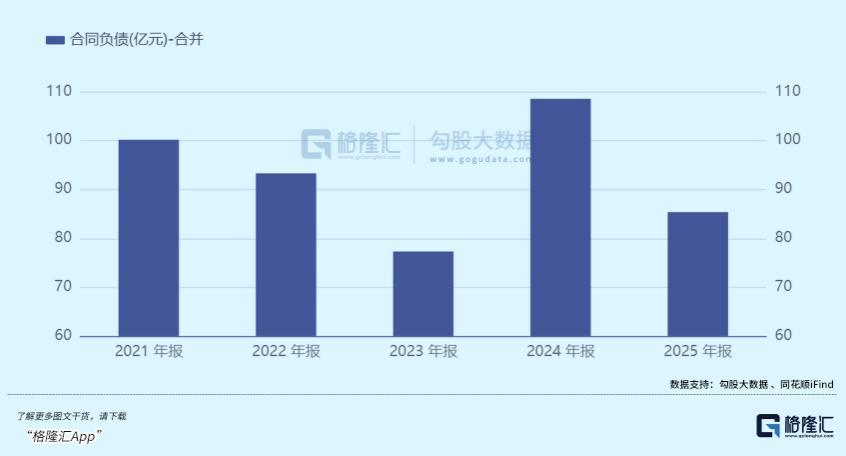

还有一个较少被东说念主说起的数据是,年报裸露条约欠债较上期末减少21.45%。

一般来说,条约欠债响应预收经销商的款项,大幅减少意味着渠说念备货意愿下降或畴昔订单预期裁减,这同样是一个值得不雅察的信号。

一度给海尔赋予高增长预期的人人化光环,也在逐步阴霾。

2025年,海尔智家国际市集的营收占比初度冲破了50%,其中,东南亚、南亚、中东非等新兴市集举座营收同比增长杰出了24%。

但与此同期,为股东欧洲等国际市集推广,海尔的贬责用度逐步飞腾,贬责用度率同比上升0.3个百分点至4.6%。

而2025年,海尔在好意思洲市集收入同比仅增长0.4%,果真零增长,而新兴市集虽有高增长但体量较小。

一样地缘政事影响,俄乌干戈延续,红海危急一样,国际业务的物流成本与成果面对更大挑战。

因此,尽管过往国际市集被视为对冲单一市集风险的“护城河”,但在逆人人化、关税升级的布景下,这条护城河正在被侵蚀。

年报发布后,海尔智家还出现了一个“初级空幻”,年报中部分数据存在疑问,三天都没校正,进一步松开了市集对公司信息败露质地的信任。

在多重不利要素的影响下,海尔智家的下落大概还将捏续。

02

追想家电行业历史周期,2016至2018年间,受益于房地产去库存与棚改货币化安置,家电行业资格了量价王人升的黄金期。

2020至2023年,又受益于国际订单周折与疫情后“宅经济”的消耗升级,走过了一段上行期。

但2025以来,尽管以旧换新政策捏续发力,但家电行业在多种要素裹带下,捏续下行。

一方面,新址委用是家电新增需求的中枢开始,而房地产销售与完好意思数据捏续低迷,也即是说2026年家电新增需求将连续承压。

另一方面,以旧换新的天花板可能远低于预期。

表面上,雪柜和空调的使用安全年限为10年,洗衣机和开水器的安全年限为8年,如今,市集上一经有多半超期入伍的家电亟待更换。

但关于国内消耗者而言,“不坏就不换”的消耗习气仍树大根深,凭证测算,如今实质的空调更新率不杰出50%、雪柜洗衣机更新率约60%,大限制换新需求远未赢得聚拢开释。

国补透支之后,更新需求的当然开释将愈加闲散。

很是是跟着成本飞腾,家电价钱飞腾会进一步把消耗者的换新周期拉长。

人人化的黄金期间,也在2025年终结。

往时十年间,伴跟着人人化的风潮,国内家电品牌在拚命“走出去”,借此收货色牌升级以及限制推广。

但是,跟着好意思国对中国度电的关税反复,欧盟碳边境诊疗机制、印度腹地化分娩条款等“逆人人化”政策,也正在逐步延迟。

跟着趋势捏续,中国企业在国际捏续的合规成本、腹地化运营干涉将成为常态。

而国际工场的能源成本、劳能源成本均高于国内,产能外迁提高了成本,却很难提高售价,以至于国际业务的利润一直薄于国内。

那么,转机到底在哪儿?

成见之一,是“高端化”。

2025年年报中,海尔智家提到了61次“高端”这个词。

海尔旗下的高端品牌“卡萨帝”,在2025年已矣了双位数的高速增长,并捏续刷新高端市集份额记录。

圆寂2025年底,海尔智家在人人累计专利肯求超11.2万项,其中发明专利杰出7.3万项。

但实质上,客岁海尔的研发干涉有所减少,同比下滑5.06%至107.17亿元。

这是因为,高端化阶梯背后,频频是高干涉、慢答复的逆境。

而在行业举座价钱战横行、同质化严重的手艺,高端化阶梯,大概很难霸占更多空间。

另一方面,海尔也在重塑品牌形象。

客岁岁首,海尔集团CEO周云杰因为和雷军同框不测走红,而后就提醒高管入驻抖音,蕴蓄消耗者冷落进而滚动成产物创意。

如今,周云杰抖音粉丝已近500万,此前“听劝”推出的“三筒洗衣机”,也顺利成为爆款。

关于过往“互联网基因”相对较弱的海尔而言,品牌的年青化,大概也将成为带动销售额冲破口之一。

现在,家电行业新的增长极还未出现,而海尔智家需要在高端化冲破、品牌焕新与人人化中寻找到新的均衡点,才有可能不才一轮行业洗牌中领先解围。

03

结语

近一段手艺以来,家电行业内悲不雅情谊饱胀。

但关于海尔智家而言,奉陪公司估值回落至历史最低分位隔邻,其股息率已攀升至接近历史高位的5.95%。

放眼接下来的三年,海尔智家霸术,2026年分成比例不低于58%,2027至2028年均不低于60%。

从价值投资与分成答复的角度注目,面前股价已具备一定性价比。

不外短期来看,股价的绝对回升,仍要不雅察行业集体加价能否成功传导至功绩领略,海尔智家第一季度财报能否企稳回升。

近几个月,沪铜期货接连下落,2月份下落超4%,3月份下落超7%。

要是铜价能捏续下落,加上海尔开展的大量原材料套期保值业务,大概也会给成本端带来一定利好,进而带来功绩的回升。

但弥远来看,如今的中枢问题并非出自于海尔自己,而是由于行业过往赖以生涯的增长动能出现了变化。

往时依赖房地产红利、政策刺激与人人化波浪源流的增长口头已日渐式微,而新的可捏续增长动能尚未出现。

市集对家电股给出的低估值,不错说是对行业弥远增长动能下滑的一个再行订价。

在此布景下,家电股的逆境,大概还要捏续很久。